Xem nhanh

Bong bóng bất động sản là gì?

Bong bóng bất động sản là thực trạng giá nhà đất tăng lên do nhu yếu, sự đầu tư mạnh và tiêu tốn quá đà đến mức sụp đổ. Những tín hiệu bắt đầu xuất phát từ việc những nhà đầu cơ đổ tiền vào thị trường, thôi thúc nhu yếu tăng liên tục khiến giá trị bất động sản tăng nhiều hơn giá trị trong thực tiễn. Tại một thời gian nào đó cán cân trên thị trường khởi đầu vận động và di chuyển, lượng hàng bán tăng nhưng nhu cầu mua sắm trên thị trường yếu dần. Một quy luật tất yếu khi cung lớn hơn cầu sẽ dẫn đến thực trạng giá cả giảm mạnh và hệ quả là khủng hoảng bong bóng bất động sản vỡ tung .

Theo Yukio Noguchi, giáo sư tài chính tại Đại học Waseda ở Tokyo, “Định nghĩa cơ bản về bong bóng là người dân mua bất động sản với kỳ vọng sai lầm về giá và tính thanh khoản của sản phẩm trong tương lai.”

“Mọi người đổ xô đi mua với giá cao ngất ngưởng. Tôi cũng thấy tâm lý vội vàng này ở Nhật Bản vào những năm 1980.”, ông nói thêm.

Xem thêm: Nhìn đâu để bắt ‘bệnh’ thị trường bất động sản?

Bong bóng bất động sản tại Nhật Bản (năm 1980 – 1992)

Nhật Bản đã phải hứng chịu một trong những vụ sụp đổ thị trường bất động sản lớn nhất trong lịch sử hiện đại. Kéo theo đó là sự sụp đổ của cả ngành chứng khoán khi ngân hàng trung ương Nhật Bản có động thái quá mạnh mẽ trong việc tăng lãi suất. Cả hai thị trường được ví von như hiệu ứng domino khi các nhà đầu tư bán tháo cổ phiếu để bù lỗ cho chuyện kinh doanh đất đai, và ngược lại. Việc này khiến giá giảm, chạm xuống mức đáy trong suốt 14 năm.

Bạn đang đọc: Điểm qua những lần vỡ bong bóng BĐS

Thổi phồng giá nhờ lượng tiền khổng lồ

Vào những năm 1980, nền kinh tế tài chính Nhật Bản tăng trưởng can đảm và mạnh mẽ sau thời hạn nở rộ chủ trương kinh tế tài chính hậu chiến. Điều này kéo theo một lượng tiền khổng lồ đổ vào bất động sản, thổi phồng giá nhà ở tăng 50 % và bất động sản thương mại tăng 80 % mỗi năm. Tính đến năm 1991, giá trị thị trường bất động sản ước tính đạt 18.000 tỷ USD.

Giáo sư Noguchi cho biết, khi thanh toán giao dịch ở mức cao điểm, một thửa đất trống rộng 3 mét vuông nằm trong một góc của khu shopping Ginza ở Tokyo được bán với giá 600.000 USD, mặc dầu nó quá nhỏ để xây thành nhà ở. Ấy vậy với sự “ cố đấm ăn xôi ” mà những cấu trúc nhà ở kỳ lạ được sinh ra, được biết đến như những tòa nhà bút chì với cấu trúc cao và hẹp, thường chỉ có một phòng nhỏ trên mỗi tầng .

Mất kiểm soát tín dụng

Kỳ vọng giá bất động sản những năm 1980 tăng cao khiến nhiều người mua nhà Nhật Bản cảm thấy tự do khi gánh khoản nợ khổng lồ. Họ xoay tiền bằng cách sử dụng những mô hình cho vay mới, chỉ nhu yếu trả trước ít tiền và hứa hẹn những khoản giao dịch thanh toán hàng tháng “ vừa túi ”. Ngoài ra, còn có mô hình gọi là khoản vay thế chấp ngân hàng ba thế hệ với thời hạn 90 hoặc thậm chí còn 100 năm, được cho phép người mua chia đều những khoản giao dịch thanh toán trong suốt cuộc sống của họ và của con cháu họ sau này .

Nhưng khi giá bất động sản giảm ở Nhật Bản, những chủ nhà nhận thấy mình phải gánh những khoản vay lớn hơn nhiều so với giá trị thực của gia tài chiếm hữu. Họ trở thành một trong những nạn nhân chịu thiệt hại lớn nhất của vụ nổ khủng hoảng bong bóng bất động sản. Tại sáu thành phố lớn nhất của Nhật Bản, giá nhà ở đã giảm 64 % so với năm 1991. Giá bất động sản giảm khiến nhiều doanh nghiệp lâm vào thực trạng phá sản, đặc biệt quan trọng là những người bị mất việc làm hoặc bị cắt lương đã góp thêm phần thôi thúc một cuộc suy thoái và khủng hoảng to lớn hơn. Từ năm 1994 đến 2003, theo những cơ quan theo dõi tài liệu và Tòa án Tối cao Nhật Bản cho biết số vụ phá sản cá thể đã tăng gấp sáu lần, lên mức cao kỷ lục 242.357 vụ .

Người dân chấp nhận những khoản vay 3 thế hệ để cố gắng sở hữu cho mình chốn an cư

Thậm chí, những người như mong muốn tránh được sự sụp đổ kinh tế tài chính cũng thấy chưa hài lòng về ngôi nhà đang ở và không khi nào có dự tính giữ làm nơi cư trú suốt đời. Khi mua nhà Nhật Bản vào những năm 1980 sẽ gặp thực trạng giá nhà đất tăng cao đến mức người mua chỉ còn cách lựa chọn những khu vực xa TT Tokyo. Nhiều người lâm vào cảnh nợ nần để mua những ngôi nhà nhỏ hoặc thiết kế xây dựng một cách sơ sài, kém chất lượng và cách văn phòng thao tác của họ tận hai giờ đi xe .

Nhiều năm sau khi bong bóng bất động sản vỡ, chính phủ Nhật Bản đã cố gắng hồi sinh thị trường và nền kinh tế bằng các dự án công trình công cộng đắt tiền, nhưng chúng được quy hoạch kém đến mức chỉ thành công trong việc thổi phồng nợ quốc gia.

Phải đến cuối những năm 1990, chính phủ mới thử một giải pháp mới hiệu quả hơn. Để khởi động nền kinh tế, Tokyo bắt đầu nới lỏng các hạn chế đối với ngành tài chính. Mặc dù phần lớn nỗ lực này nhằm mục đích hồi sinh ngành ngân hàng, nhưng nó cũng hỗ trợ các nhà đầu tư tạo Quỹ tín thác đầu tư bất động sản. Một vài năm sau, chính phủ cũng nới lỏng các quy tắc tiêu chuẩn xây dựng, chẳng hạn như giới hạn chiều cao và cắt giảm thời gian phê duyệt giấy phép xây dựng.

Các nhà kinh tế tài chính và giám đốc điều hành quản lý bất động sản nhìn nhận cao những đổi khác này giúp mang lại nguồn tiền mới vào thị trường và việc tái phát triển trở nên thuận tiện hơn. Kết quả hiện hữu ngay tại đường chân trời Tokyo, nơi Open những chiếc cần cẩu và tòa nhà cao tầng liền kề mới đang được kiến thiết xây dựng .

Trong số liệu thống kê, giá nhà gia dụng ở Tokyo đã tăng 0,5 % trong 12 tháng, đây mức tăng khởi sắc tiên phong trong 15 năm kể từ sự kiện vỡ khủng hoảng bong bóng bất động sản vào năm 1990. nhà nước Nhật Bản cũng nhận định giá đất trên toàn nước vẫn đang giảm, nhưng vận tốc giảm đã có tín hiệu chậm lại .

Bong bóng bất động sản ở Trung Quốc (năm 1992)

Năm 1992, toàn nước xảy ra “ cơn sốt khu vực tăng trưởng ” và “ cơn sốt bất động sản ”, trong đó hiện tượng kỳ lạ đầu tư mạnh bất động sản trở nên thông dụng khiến giá bất động sản tăng mạnh .

Tăng trưởng kinh tế, nhà đất “leo thang”

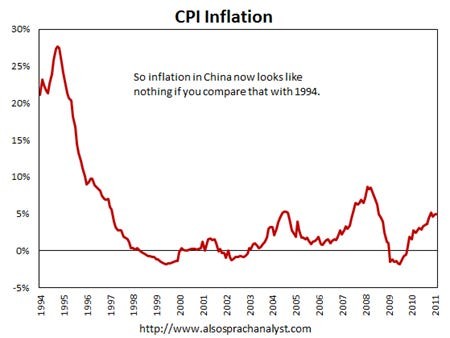

Đó là thời kỳ sau khi Đặng Tiểu Bình đi thăm miền nam Trung Quốc và có một số ít bài phát biểu, thúc giục tăng trưởng kinh tế tài chính tích cực hơn. Trong hai năm tiếp theo, nền kinh tế tài chính tăng trưởng can đảm và mạnh mẽ nhưng đi kèm là mức lạm phát kinh tế tăng lên tới 27,7 % ( so với cùng kỳ năm ngoái ) vào năm 1994 .

Tốc độ tăng trưởng CPI của Trung Quốc ( 1994 – 2011 )

Bên cạnh yếu tố lạm phát kinh tế cao, khủng hoảng bong bóng bất động sản cũng mở màn Open đa phần ở những thành phố ven biển phía nam Trung Quốc. Số lượng doanh nghiệp tăng trưởng bất động sản ở Trung Quốc đã tăng từ khoảng chừng 3.000 vào đầu năm 1992 lên hơn 12.000 chỉ trong một năm. So với năm 1991, lượng nhà đầu tư vào bất động sản đã tăng 117 %, trong đó góp vốn đầu tư vào nhà ở tăng 40,4 % vào năm 1992. Đến giữa năm 1993, số lượng nhà tăng trưởng bất động sản đã lên tới 20.000 người .

Xuất hiện thành phố ma

Tỉnh Hải Nam, 1 số ít thành phố ở Quảng Đông ( đặc biệt quan trọng là Huệ Châu ) và Quảng Tây ( đặc biệt quan trọng là Bắc Hải ) và những thành phố khác ở khu vực ven biển được biết đến là những nơi tiên phong Open cơn sốt bất động sản. Khi những khoản góp vốn đầu tư khổng lồ đổ vào bất động sản ở những khu vực này, vận tốc tăng trưởng kinh tế tài chính đã tăng nhanh đến mức chưa từng có. Tăng trưởng GDP của tỉnh Hải Nam đạt 41,5 % vào năm 1992, vượt xa mức tăng trưởng 14,2 % của cả nước theo Cục Thống kê Quốc gia .

Để giải quyết nền kinh tế phát triển quá nhanh và lạm phát cao, Chính phủ Trung Quốc và Ngân hàng Nhân dân Trung Quốc bắt đầu điều tiết kinh tế vĩ mô vào nửa cuối năm 1993, thắt chặt chính sách tiền tệ, tăng lãi suất và kiểm soát tăng trưởng tín dụng. Chính phủ cũng tăng cường giám sát thị trường bất động sản để ngăn chặn tình trạng đầu cơ. Trong bối cảnh thắt chặt, cuối cùng bong bóng bất động sản đã vỡ ở cục bộ các thành phố khác nhau do một số chủ đầu tư không được cấp vốn từ các ngân hàng.

Xem thêm: Tin tức | https://suthatmatlong.com

Nhiều thành phố bị bỏ hoang

Nhìn chung việc ngưng phân phối hàng vào thị trường cũng giúp khủng hoảng bong bóng bất động sản xẹp xuống. Tuy nhiên điều này vẫn để lại hậu quả là một số lượng lớn những tòa nhà do vướng mắc về pháp lý nên vẫn chưa triển khai xong khi khủng hoảng bong bóng vỡ. Vấn đề này nổi lên khiến thị trường bất động sản chuyển từ trạng thái sốt nóng sang ngừng hoạt động, đến tận giờ đây chúng vẫn chưa được xử lý. Ví dụ, Vịnh Daya là một trong những nơi diễn ra vụ nổ khủng hoảng bong bóng bất động sản tiên phong vào những năm 1990, hiện tại đã trở thành một thành phố ma trong nhiều năm. Thậm chí, chính quyền sở tại địa phương đã phải sử dụng chất nổ để phá dỡ những tòa nhà bị bỏ phí này .

Bong bóng nhà ở Hoa Kỳ (năm 2006)

Bong bóng nhà đất nổi tiếng ở đất Mỹ vào giữa những năm 2000 thực ra là một phần tác dụng của một loại khủng hoảng bong bóng khác. Loại khủng hoảng bong bóng này thuộc nghành nghề dịch vụ công nghệ tiên tiến và được một số ít chuyên viên nhận định và đánh giá là nguyên do trực tiếp gây ra cuộc khủng hoảng cục bộ kinh tế tài chính 2007 – 2008 .

Hiệu ứng domino

Trong thời kỳ bong bóng dot-com vào cuối những năm 1990, nhiều công ty công nghệ mới đã đấu giá cổ phiếu phổ thông của họ lên mức giá cao trong khoảng thời gian ngắn. Ngay cả những công ty nhỏ chưa tạo ra thu nhập cũng bị các nhà đầu cơ cố gắng thu về lợi nhuận nhanh chóng. Đến năm 2000, Nasdaq đạt đỉnh, bong bóng công nghệ bắt đầu vỡ, nhiều cổ phiếu trước đây từng bay vụt lên trần nay đã rớt chạm đáy.

Sự sụp đổ của thị trường chứng khoán đã khiến các nhà đầu tư chuyển dòng tiền của mình vào kênh bất động sản. Đồng thời để tránh sự sụp đổ của ngành công nghệ khiến thị trường bị suy thoái, Cục Dự trữ Liên bang Hoa Kỳ đã cắt giảm và giữ lãi suất ở mức thấp.

Chính sách lãi suất thấp nhanh chóng làm nóng thị trường bất động sản

Chính sách này khi thực thi đã nhanh gọn làm nóng thị trường bất động sản. Lượng tiền dồi dào và tín dụng thanh toán mê hoặc khuyến khích người dân chiếm hữu nhà và một loạt những thay đổi trong thị trường kinh tế tài chính cũng thôi thúc tính thanh toán của những gia tài tương quan đến bất động sản. Kết quả là giá của thị trường nhà đất tăng vọt, ngày càng nhiều người vì mức sinh lời mê hoặc mà nhanh gọn lao vào vào nghành kinh doanh thương mại bất động sản .

Kỳ vọng của toàn xã hội so với giá nhà ở liên tục ngày càng tăng, những nhà đầu tư mạnh điên cuồng lao vào vòng xoáy mua và bán bất động sản. Từ năm 2002 đến năm 2005 khiến giá tăng nhanh gọn mật tới gần 300 %, người đi mua lật tung những ngôi nhà để kiếm hàng chục nghìn đô-la doanh thu chỉ trong 2 tuần .

Sai lầm từ khoản vay thế chấp dưới chuẩn

Đồng thời, mạng lưới hệ thống tín dụng thanh toán bất động sản nước Mỹ còn lỏng lẻo, những nhu yếu khi cho vay không được tuân thủ khắt khe. Người ta ước tính trong những khoản thế chấp ngân hàng năm 2005 – 2006, có khoảng chừng 20 % thuộc về khoản vay thế chấp ngân hàng dưới chuẩn hay còn gọi là khoản vay dành cho những đối tượng người tiêu dùng có mức độ tin tưởng thấp. Không những vậy, 75 % những khoản vay thế chấp ngân hàng dưới chuẩn này được vận dụng lãi suất vay thả nổi khiến rủi ro đáng tiếc ngày càng tăng lên mức báo động đỏ .

Trong cùng thời hạn đó, kinh doanh thị trường chứng khoán mở màn phục sinh và đến năm 2006, lãi suất vay mở màn tăng. Đến năm 2007 những tín hiệu cho thấy nền kinh tế tài chính đang tăng trưởng chậm lại, những khoản thế chấp ngân hàng theo lãi suất vay thả nổi được kiểm soát và điều chỉnh, khởi đầu tái lập ở mức % cao hơn khiến người đi vay quyết định hành động “ bùng kèo ” trả nợ. Ngoài ra, mạng lưới hệ thống kinh tế tài chính còn sống sót nhiều lỗ hổng đã chừa chỗ cho việc sàn chứng khoán hóa những khoản vay thế chấp ngân hàng tăng trưởng, từ đó nợ thứ cấp mở màn thông dụng trên thị trường .

Giá nhà ở liên tục leo thang ở mức cao ngất ngưỡng khiến những nhà đầu tư dè chừng và ngừng mua nhà. Khi thị trường không có đủ nhu cầu mua sắm, giá nhà ở mở màn giảm mạnh, gây ra một đợt bán tháo lớn so với sàn chứng khoán được thế chấp ngân hàng. Cuối cùng những rủi ro tiềm ẩn về tín dụng thanh toán tràn ngập dẫn đến vỡ nợ hàng loạt, hàng triệu nhà bị tịch thu. Cùng với đó là sự kiện vỡ khủng hoảng bong bóng bất động sản đã gây ra đợt khủng hoảng cục bộ kinh tế tài chính toàn thế giới vào năm 2008 .

Bong bóng bất động sản Việt Nam (2007 – 2011)

Nước Ta trải qua khủng hoảng bong bóng bất động sản lê dài từ năm 2007 – 2013. Hệ quả này bắt nguồn hầu hết từ chỉ số tăng trưởng GDP và chủ trương tín dụng thanh toán .

Chỉ số tăng trưởng GDP

Trong quá trình này GDP cả nước năm 2007 đạt ở mức rất cao 8,48 %, riêng TP. Hồ Chí Minh đạt 12,6 % là mức cao nhất trong 10 năm trở lại. Số liệu này lý giải cho trong thực tiễn những doanh nghiệp và người dân vào thời gian 2007 có mức thu nhập rất cao. Lượng tiền rảnh rỗi tích trữ được người dân đẩy vào kênh quen thuộc nhất của người Việt – bất động sản. Nhà và đất luôn là gia tài được lựa chọn làm nơi trú ẩn của tiền, để kinh doanh thương mại hoặc đầu tư mạnh sinh lời nhanh nhất .

Cũng tựa như như Nhật và Mỹ, nguyên do trọng điểm dẫn đến khủng hoảng bong bóng bất động sản là do chủ trương thả lỏng tín dụng thanh toán và cho vay dưới chuẩn với mức tăng trưởng tín dụng thanh toán năm 2007 lên tới hơn 37 %. Phần lớn nguồn vốn tín dụng thanh toán trong quy trình tiến độ này đều chảy về bất động sản, vùng sinh lời nhanh gọn nhất. Bên cạnh đó, nhà đầu tư bất động sản thứ cấp, cò đất, môi giới Open ngày càng nhiều. Giao dịch trên thị trường BĐS Nhà Đất vô cùng sôi động dẫn đến sự thổi phồng về giá, đẩy giá lên rất cao so với với giá trị thực của gia tài .

Chính sách tín dụng

Năm 2011 mức lạm phát kinh tế ở Nước Ta tăng trưởng đến 18,6 % so với năm trước. Trong những nỗ lực phải trấn áp lạm phát kinh tế và bình ổn kinh tế tài chính vĩ mô, cơ quan chính phủ đã phát hành chủ trương siết chặt tín dụng thanh toán, giảm vận tốc cũng như tỷ trọng dư nợ cho vay so với nghành nghề dịch vụ phi sản xuất, đặc biệt quan trọng là bất động sản. Tính đến cuối năm 2011, mức tỷ trọng dư nợ cho vay nghành nghề dịch vụ phi sản xuất so với tổng dư nợ tối đa là 16 % .

Nguồn vốn chính bơm vào thị trường nhà đất bỗng dưng suy giảm mạnh, tất nhiên sẽ gây nên tác động lớn đến thị trường bất động sản năm 2011. Chủ trương đưa tỷ trọng dư nợ về 16% khiến các ngân hàng ngày càng gia tăng siết các khoản nợ dẫn đến cả chủ đầu tư lẫn khách hàng trong lĩnh vực địa ốc cũng phải đối mặt với khó khăn. Thực tế cho thấy, khó khăn trong vay vốn khiến nhiều doanh nghiệp chậm tiến độ dự án, vi phạm hợp đồng với khách hàng. Thậm chí nhiều doanh nghiệp phải “bán tống bán tháo” dự án của mình vì không có đủ vốn để triển khai tiếp.

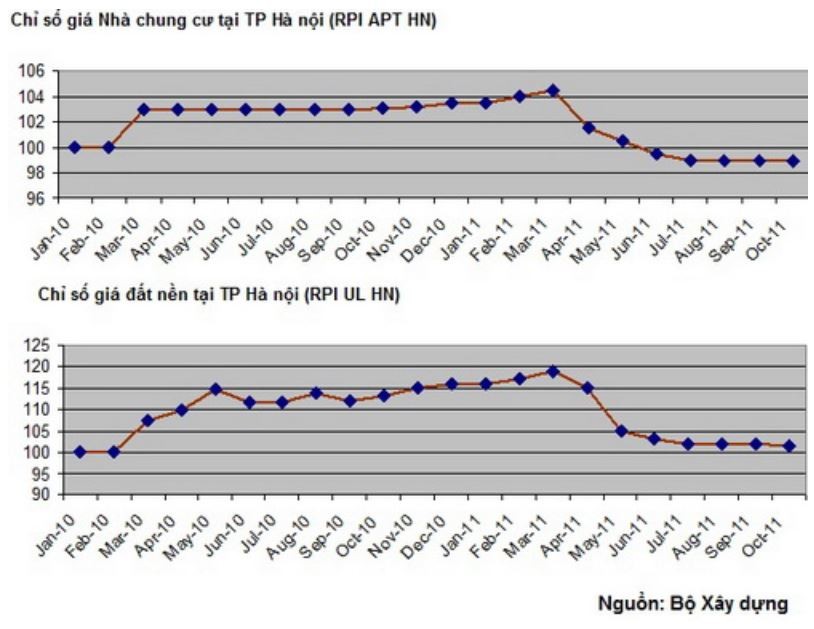

Chỉ số giá chung cư và đất nền tại Hà Nội.

Để tháo gỡ khó khăn vất vả những doanh nghiệp, nhà đầu tư đua nhau khuyến mại, giảm giá hoặc tương hỗ ngân sách, thủ tục vay ngân hàng nhà nước nhưng đều không cải tổ được tình hình. Vào những tháng cuối năm có những chủ góp vốn đầu tư phải kiểm soát và điều chỉnh giảm giá bán nhà ở căn hộ cao cấp lên đến 35 %, thậm chí còn là tương hỗ chủ trương giao dịch thanh toán. Sức ép khiến giá bất động sản giảm mạnh dẫn đến sự chênh lệch giữa cung và cầu. Khi thấy giá nhà đất giảm liên tục, người có tiền chỉ đứng ngoài quan sát để chực chờ thời cơ “ bắt đáy ”. Từ đó, tính thanh toán của bất động sản giảm sút và nợ xấu của những nhà đầu tư đang “ ôm giá đỉnh ” tăng cao .

Vỡ nợ hàng nghìn tỷ đồng

Ngoài ra, một trong những yếu tố quan trọng không thể bỏ qua là sự kiện vỡ nợ xấu lên đến hàng nghìn tỷ đồng của các đại gia buôn nhà đất. Các vị đại gia này có điểm chung là đều mạnh tay vay lãi cao từ nhiều cá nhân khác, số vốn vay có thể lên đến 200 tỷ đồng. Họ sử dụng nguồn vốn này để thực hiện các thương vụ lớn liên quan đến mua bán bất động sản. Trong cơn sốt nhà đất, cứ mỗi giao dịch được thực hiện có thể mang lại cho các vị đại gia mức lợi nhuận “khủng” 1 – 2 tỷ đồng. Chính vì thế mà họ luôn tự tin thừa sức trả lãi suất cao 4%/ tháng cho chủ nợ. Thật không may khi thị trường BĐS rơi vào thời kỳ đen tối, khối tài sản họ đang nắm giữ đều “tuột dốc” và biến họ thành những con nợ khổng lồ.

Source: https://suthatmatlong.com

Category: Bất động sản

– https://suthatmatlong.com")